Imposable en France «nonobstant toute autre disposition de la convention» : quelle est la portée de la clause « anti-abus » de la convention fiscale franco-émiratie ?

L’attractivité économique croissante des Émirats arabes unis (EAU) conduit un nombre important de contribuables français à envisager un transfert de leur résidence fiscale. Ceux-ci doivent toutefois s’interroger avec attention sur les conséquences fiscales d’un tel transfert, en particulier lorsqu’ils continueraient à être regardés comme fiscalement domiciliés en France au sens de l’article 4 B du Code général des impôts. Tel est notamment le cas d’entrepreneurs, actionnaires et dirigeants de sociétés françaises, qui s’installeraient aux Émirats afin d’y développer de nouvelles activités tout en conservant des intérêts économiques ou professionnels en France.

Dans un cadre conventionnel habituel, le fait de continuer à satisfaire un ou plusieurs critères de domiciliation fiscale prévus à l’article 4 B du CGI (centre des intérêts économiques en France en raison de la perception de dividendes de source française, activité professionnelle présumée exercée en France du fait d’un mandat social, etc.) n’empêche pas, à lui seul, d’échapper à la qualité de résident fiscal français.

En effet, un contribuable expatrié peut toujours se placer sur le terrain conventionnel et se prévaloir, le cas échéant, des critères de départage prévus par la convention fiscale applicable, lesquels peuvent conduire à le qualifier de résident de l’autre État contractant. Tel sera en particulier le cas du contribuable qui, se positionnant sur le terrain du critère du foyer d’habitation permanent, prendra soin de se départir de la jouissance de toute habitation en France pour sécuriser sa qualité de non-résident « conventionnel ».

Toutefois, la convention fiscale conclue entre la France et les Émirats arabes unis le 19 juillet 1989 comporte une stipulation atypique à son article 19 § 2, ainsi rédigée :

« Lorsqu’une personne qui est un résident des Émirats arabes unis ou qui y est établie est fiscalement domiciliée en France au sens du droit interne français […], les revenus de cette personne sont imposables en France nonobstant toute autre disposition de la présente Convention. »

Cette clause, qui ne s’applique pas aux personnes ayant la qualité de citoyens des Émirats arabes unis, conduirait ainsi à distinguer deux catégories de contribuables :

les non-résidents “purs”, qui ne remplissent plus aucun critère de domiciliation fiscale au sens du droit interne français ;

les non-résidents “conventionnels”, qui demeurent résidents de France au sens de l’article 4 B du CGI (par exemple en raison du centre de leurs intérêts économiques) mais sont regardés comme résidents des Émirats au sens de la convention fiscale (par exemple sur le fondement du critère du foyer d’habitation permanent).

Une lecture hâtive de l’article 19 § 2 pourrait conduire à considérer que, pour ces derniers, la convention fiscale serait neutralisée dans tous ses effets, ce qui aboutirait à l’application pleine et entière de la fiscalité applicable aux résidents fiscaux français.

Notre analyse est plus nuancée. Il nous semble que cette stipulation devrait être interprétée comme une clause de sauvegarde, susceptible de mettre en échec les stipulations de la convention qui priveraient la France du droit d’imposer certains revenus, mais pas comme une remise en cause radicale du statut de non-résident qui résulterait du départage conventionnel, ni des effets qui sont attachés à ce statut par le droit interne français.

Pour mémoire, la fiscalité des non-résidents telle que prévue par le droit interne prévoit notamment :

que les contribuables non-résidents ne sont pas imposables sur leurs revenus de source étrangère (article 4 A du CGI)

qu’ils ne sont pas assujettis aux contributions sociales[1] (article L. 136-6 du CSS)

enfin, qu’ils ne sont pas assujettis à la Contribution Différentielle sur les Hauts Revenus (CDHR) récemment instituée (article 224 du CGI).

Rappelons par ailleurs que pour les besoins de l’application de ces règles fiscales, il n’est traditionnellement opéré aucune distinction entre les non-résidents selon que leur qualité résulte du droit interne ou de l’application d’une convention fiscale.

Cette assimilation des non-résidents « 4 B » et des non-résidents « conventionnels », déjà admise de longue date par l’administration fiscale (BOI-INT-DG-20-10-10, n° 50) a été récemment consacrée par le législateur : l’article 4 B du CGI lui-même précise désormais que les personnes satisfaisant à l’un des critères de domiciliation fiscale ne peuvent être considérées comme domiciliées en France lorsque, par application d’une convention internationale, elles ne sont pas regardées comme résidentes de France.

Il ne sous semble pas que l’article 19 § 2 de la convention franco-émiratie soit rédigé dans des termes permettant de remettre en question le départage de résidence opéré par son article 4, ni les conséquences qui devraient en être tirées pour l’application du droit interne français.

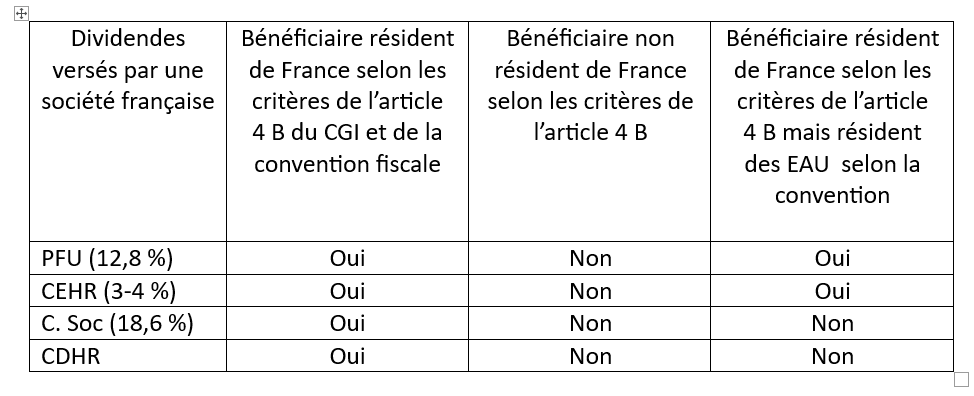

L’application de l’article 19 § 2, dont la portée serait alors limitée à une sauvegarde du droit d’imposer, pourrait être illustrée par le traitement des dividendes versés par une société française à une personne domiciliée aux Émirats arabes unis :

Si le bénéficiaire est non-résident au sens de l’article 4 B du CGI, il bénéficiera pleinement des stipulations de l’article 8 de la convention, qui attribuent aux Émirats le droit exclusif (ce qui constitue une autre spécificité de la convention) d’imposer les dividendes. Il ne sera donc redevable d’aucune imposition en France.

Si le bénéficiaire est résident de France à la fois au sens de l’article 4 B du CGI et au sens de la convention fiscale, l’impôt français trouvera à s’appliquer dans toutes ses déclinaisons (IR, contributions sociales, CEHR, CDHR).

Si en revanche, le bénéficiaire est résident fiscal français au sens de l’article 4 B mais résident des Émirats au sens de la convention, l’article 19 § 2 trouverait à s’appliquer : les dividendes demeureront imposables en France (« nonobstant » les dispositions de l’article 8 qui auraient privé la France du droit de les imposer), mais cette imposition française resterait cantonnée aux prélèvements applicables aux contribuables non fiscalement domiciliés en France, à l’exclusion des contributions sociales et de la CDHR.

Ainsi, l’entrepreneur expatrié à Dubaï qui, en raison de ses droits dans une société française, continuerait à satisfaire les critères de résidence française de l’article 4 B, mais qui sécuriserait sa résidence aux Emirats sur le terrain conventionnel, trouverait dans cette analyse la consolation d’une imposition atténuée des dividendes que continuerait à lui verser sa société française.

Notre lecture de la convention nous semble aller dans le sens de l’histoire dessinée par le législateur qui a récemment ajouté (par l’article 83 de la Loi de Finances pour 2025) à l’article 4 B du CGI la précision tenant à ce que « les personnes qui satisfont à l'un au moins des critères [du droit interne] ne peuvent toutefois pas être considérées comme ayant leur domicile fiscal en France lorsque, par application des conventions internationales relatives aux doubles impositions, elles ne sont pas regardées comme résidentes de France ».

Dans le cadre de ce renforcement législatif de l’assimilation des non-résidents « conventionnels » aux non-résidents « 4 B », c’est désormais le droit interne qui fait appel aux critères de départage conventionnels - et ce faisant les y incorpore – pour déterminer l’étendue de l’obligation fiscale d’un contribuable.

Il nous semble à cet égard qu’une interprétation extensive de l’article 19 § 2 qui viendrait en neutraliser les effets et donc augmenter la charge fiscale résultant du droit interne « augmenté » par l’incorporation de critères de départage conventionnels, constituerait une violation du principe de subsidiarité des conventions fiscales.

Précisons toutefois que la portée définitive de l’article 19 § 2 de la convention franco-émiratie demeure incertaine, la jurisprudence n’en ayant à notre connaissance pas fait d’interprétation affirmative.

Rappelons en effet que l’arrêt important du Conseil d'État en date 20 mars 2023 (3e-8e chambres réunies, n° 452718) relatif à l’interprétation de la convention fiscale franco-émiratie concernait la situation d’un contribuable qui était résident de France tant au sens du droit interne qu’en application des critères de départage conventionnels. Pour cette raison, le Conseil d’Etat a jugé (malgré une hésitation reflétée par les conclusions contraires du rapporteur public) que ce contribuable ne relevait pas de l’application de l’article 19 § 2, qui concerne les contribuables qui sont à la fois « résident[s] des Émirats arabes unis » et « fiscalement domicilié[s] en France au sens du droit interne français ».

Il est difficile de tirer des enseignements définitifs de cet arrêt (fort instructif au demeurant, en ce qu’il confirmait que l’absence d’impôt sur le revenu aux EAU ne constitue pas en soi un obstacle à l’application de la convention) quant à la portée que le Conseil d’Etat entendrait donner à l’article 19 § 2 lorsque celui-ci est applicable.

On peut toutefois noter que l’arrêt précité concernait un contribuable qui percevait des salaires à raison d’une activité exercée aux Emirats. Sa qualité de résident de France, à la fois sur le fondement des critères de l’article 4 B et des critères conventionnels (le contribuable ayant conservé en France le centre de ses intérêts vitaux) avait conduit à la non application de l’article 19 § 2 et à l’application de l’article 19 § 1 lui octroyant un crédit d’impôt théorique venant neutraliser l’impôt français afférent à ses salaires.

Or, si on imagine un cas où, toutes choses égales par ailleurs, ce même contribuable avait été considéré comme résident des Emirats sur le terrain des critères de départage conventionnels :

soit on considère (c’est la position que nous défendons) qu’il aurait alors été assimilé à un non-résident 4B, ce qui l’aurait dispensé en premier lieu de l’obligation de déclarer ses salaires de source étrangère en France, rendant inopérante la question de l’octroi d’un éventuel crédit d’impôt.

soit on considère que l’article 19 § 2 aurait fait l’objet d’une application extensive privant de tout effet le départage de résidence conventionnel : le contribuable aurait alors dû déclarer ses salaires en France et aurait par ailleurs été privé du bénéfice du crédit d’impôt théorique prévu par l’article 19 § 1. Il en aurait donc résulté une imposition plus sévère que dans l’arrêt de 2023, alors même que par hypothèse, les liens du contribuable avec la France auraient été moins étroits.

Une analyse contraire à la nôtre nous semblerait donc aboutir à un résultat incohérent au regard de la jurisprudence.

Gageons donc que le Conseil d’État, s’il venait à être saisi d’un cas de non-résident conventionnel au sens de la convention franco-émiratie, privilégiera une lecture cohérente avec l’économie générale du droit interne et le principe de subsidiarité des conventions fiscales, plutôt qu’une interprétation extensive de la clause de sauvegarde de l’article 19 § 2.

[1] Sauf s’agissant des revenus immobiliers français (loyers, plus-values), qui restent soumis aux contributions sociales même si leur bénéficiaire est non-résident.

Contactez-nous : canetti@altitude-avocats.com